Ostatnia aktualizacja: 11 lutego 2025

Prowadzenie ewidencji sprzedaży w działalności nierejestrowanej jest niezbędne, aby monitorować swoje przychody i nie przekroczyć dozwolonego limitu 75% minimalnego wynagrodzenia.

Jest to także potrzebne do prawidłowego rozliczenia podatku dochodowego.

Sporo osób ma wątpliwości jak prowadzić ewidencję sprzedaży będąc na działalności nierejestrowanej, dlatego w tym artykule odpowiem na wszystkie najważniejsze pytania z tym związane.

1. Czym jest ewidencja sprzedaży?

Ewidencja sprzedaży to uproszczona forma księgowości, która polega na systematycznym zapisywaniu każdej transakcji związanej ze sprzedażą towarów lub usług.

W działalności nierejestrowanej służy ona głównie do monitorowania przychodów i kontrolowania, czy nie przekracza się ustawowego limitu 75% minimalnego wynagrodzenia (3499,50 zł miesięcznie).

Ewidencja ta nie jest skomplikowana i może być prowadzona w dowolnej formie – papierowej (np. zeszyt), elektronicznej (np. Excel, Google Sheets) lub za pomocą dedykowanych aplikacji księgowych.

Jej celem jest zapewnienie przejrzystości finansowej oraz prawidłowe rozliczenie podatkowe przychodów.

W przeciwieństwie do pełnej księgowości, ewidencja sprzedaży w działalności nierejestrowanej nie wymaga prowadzenia ksiąg rachunkowych ani składania deklaracji VAT (chyba że przedsiębiorca zdecyduje się na dobrowolne opodatkowanie VAT-em).

2. Czy ewidencja sprzedaży jest obowiązkowa?

Tak, osoby prowadzące działalność nierejestrowaną muszą prowadzić ewidencję przychodów. Jest to ich jedyny obowiązek księgowy.

3. Co powinna zawierać ewidencja sprzedaży?

Przepisy nie regulują, jakie elementy powinna zawierać uproszczona ewidencja sprzedaży, jednak musi być prowadzona w sposób rzetelny. Powinna więc obejmować następujące elementy:

Numer kolejny wpisu – każda sprzedaż powinna być numerowana.

Data sprzedaży/usługi – dzień, w którym dokonano sprzedaży.

Kwota przychodu – pełna kwota sprzedaży (bez możliwości odliczania kosztów).

Forma płatności – gotówka, przelew, BLIK itp.

Łączna narastająca suma przychodów – aby kontrolować limit miesięczny.

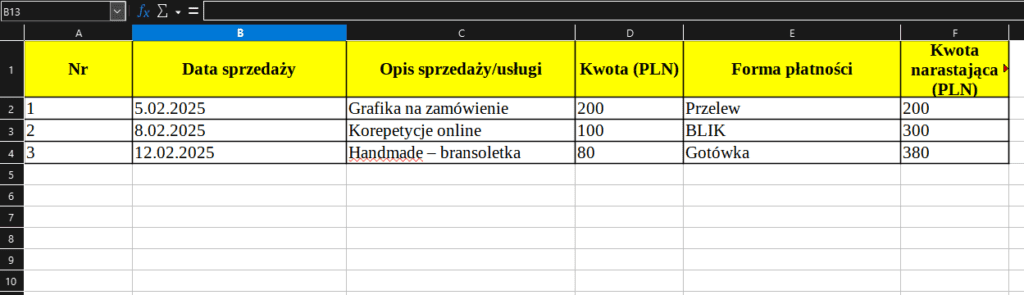

Poniżej przykład ewidencji sprzedaży, którą stworzyłem w Excelu na potrzeby tego artykułu.

W każdym dniu, gdy coś sprzedaję, dokumentuję sprzedaż. Jeśli w danym dniu będziesz mieć więcej niż jedną sprzedaż, to musisz je zsumować i wpisać sumę całej sprzedaży osiągniętej w tym dniu.

Jeśli w danym dniu nic nie sprzedaję, nie wykonuję żadnego działania.

Dla lepszej organizacji dodałem również kolumnę „Opis sprzedaży/usługi”, jednak nie jest to obowiązkowe. Ty również możesz dodać przydatne dla siebie kolumny.

Dzięki prowadzeniu ewidencji sprzedaży wiem, że w moim przypadku moja suma przychodów do 12 lutego 2025 wynosi 380 PLN.

Gdy skończę miesiąc, mogę zacząć kolejny w nowym pliku.

3. Jakie są najlepsze metody prowadzenia ewidencji sprzedaży?

Oto 3 najlepsze metody prowadzenia ewidencji sprzedaży:

1. Aplikacje księgowe: Moim zdaniem to najwygodniejszy sposób prowadzenia ewidencji sprzedaży. To dlatego, że aplikacje oferują również funkcje wystawiania faktur i rachunków, które musisz wystawiać na życzenia klienta. Dodatkowo aplikacje księgowe automatycznie sumują przychody, wysyłać powiadomienia o zbliżaniu się do limitu, a dostęp do swojej ewidencji masz z każdego urządzenia. Z mojej strony mogę polecić aplikację FakturaXL, w której wystawianie rachunków i faktur jest darmowe, jednak ewidencja sprzedaży jest opcją płatną 9,99 zł/mies.

2. Excel/Google Sheets: W arkuszu kalkulacyjnym również możesz prowadzić ewidencję sprzedaży. Jest to mniej wygodna opcja, niż aplikacje księgowe, ponieważ zabiera zwykle więcej czasu, nie jest zautomatyzowana, a także istnieje większe ryzyko pomyłki. Jest to jednak darmowy sposób.

3. Papierowa ewidencja: Jeżeli jesteś nietechniczny, w ostateczności możesz korzystać z zeszytu lub z kartki. Jest to najmniej profesjonalny sposób, a dużym ryzykiem jest możliwość zgubienia zeszytu lub popularnego „zjedzenia przez psa”. W związku z tym, lepiej skorzystać z jednego z dwóch poprzednich sposobów.

4. Jakie dokumenty należy przechowywać?

Jeśli na działalności nierejestrowanej prowadzisz ewidencję sprzedaży, musisz dodatkowo przechowywać następujące dokumenty:

Rachunki lub faktury, które wystawiasz – jeśli klient o to poprosi, należy wystawić rachunek lub fakturę. Koniecznie przechowuj je na wypadek kontroli skarbowej.

Potwierdzenia przelewów – dla sprzedaży online.

Dokumenty kosztowe– powinno się zbierać wszystkie dokumenty związane z wydatkami poniesionymi w celu uzyskania przychodu. Przy prowadzeniu działalności nierejestrowej nabywca nie musi posiadać numeru NIP, ani PESEL. Wystarczy, że poda swoje imię i nazwisko oraz adres, np. do faktury imiennej.

5. Co jeśli przekroczę limit?

Jeśli w którymś miesiącu przekroczysz 75% minimalnej krajowej (3499,50 zł miesięcznie), masz 7 dni na zarejestrowanie działalności w CEIDG.

6. Jak rozliczyć ewidencję w zeznaniu podatkowym?

- Zsumowane dochody z ewidencji sprzedaży wpisuje się w rocznym PIT-36 w sekcji „Inne źródła przychodów”.

- Nie płacisz zaliczek na podatek w ciągu roku – rozliczasz się dopiero przy składaniu PIT-u.

- W zeznaniu PIT-36 możesz wykazać koszty, które poniosłeś w związku z tą działalnością, i pomniejszyć dochód, który podlega opodatkowaniu. Te koszty musisz udokumentować, dlatego przechowuj wszystkie dowody zakupów.